Por: J.B.

La no subvención para mantenimiento del empleo

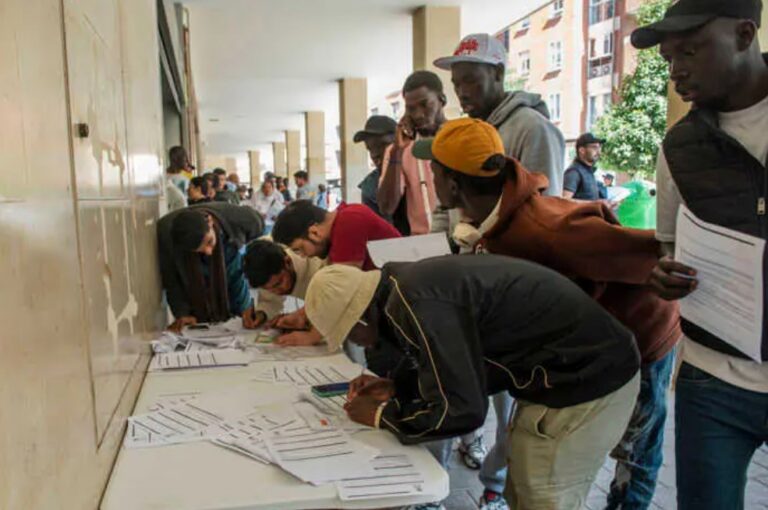

La semana pasada, después de un larguísimo proceso que empezó en octubre del año pasado, se publicó en el BOME, con el pomposo texto de “Propuesta de resolución provisional del instructor de la comisión de evaluación de las solicitudes parciales presentadas a la convocatoria 2022, del régimen de ayudas en concurrencia competitiva de subvenciones al mantenimiento y a la creación de nuevo empleo en empresas melillenses durante la crisis económica derivada del Covid 19”, el listado provisional (junto con el importe a recibir) de los “agraciados” con el cobro de las ayudas.

Han quedado fuera del cobro, por falta de presupuesto (teniendo derecho a ellas, al cumplir los requisitos) una gran cantidad de empresas y empresarios melillenses a los que “no se les concederá subvención por ser inferior su puntuación a la de los seleccionados y no tener cabida en la cuantía máxima convocada”.

Es curioso que se han quedado fuera las empresas (más de 130) que más puestos de trabajo han mantenido y/o creado. Si lo que se pretendía era aliviar la carga de haber mantenido el empleo en una situación límite, no se ha conseguido y además se ha lanzado un mensaje de que Melilla sólo puede ser una ciudad de microempresas (menos de 5 trabajadores) y autónomos (además de la ingente cantidad de empleados públicos).

¿Qué empresa melillense con más de 5 trabajadores se puede plantear hacer más cosas y/o incrementar su plantilla, con el pésimo marco laboral existente que hace, ahora, que los trabajadores sean (en caso de problemas en la empresa) más un pasivo que un activo, si no se le ayuda para poder subsistir?

Parece ser que el objetivo era dejar fuera a las empresas y especialmente a las que tuvieran más de 5 trabajadores. Para los “listos” que prepararon las bases, las empresas que tienen muchos trabajadores no necesitan ayudas. ¡Así le va a Melilla!

Si analizamos dos de los criterios de valoración, y teniendo en cuenta que el corte para el cobro de las ayudas ha quedado en 45 puntos, es evidente que lo comentado en el párrafo anterior no admite discusión:

“Si la plantilla media de la empresa en el periodo de referencia es igual o menor de 5 – 50 puntos”.

“Para aquellos solicitantes en régimen de estimación objetiva del IRPF – 40 puntos”.

En resumen: Para cobrar tenías que ser autónomo o una empresa con menos de 5 trabajadores.

Esperemos que, con urgencia, se dote un nuevo crédito (algo que es un clamor entre los empresarios afectados) para que los que se han quedado fuera puedan cobrar. Si no se hace, el mensaje para las empresas es claro y nítido: “en Melilla sólo queremos microempresas, funcionarios y autónomos”.

La mentira de la sanidad de Pinocho

Hablando la semana pasada con un médico madrileño con gran trayectoria y experiencia, pude rescatar de mi cerebro algo que fugazmente había pensado en varias ocasiones: el problema de la sanidad en España no es de falta de personal o de cualificación (médicos, enfermeros/as, auxiliares, celadores/as, etc.), es de exceso de pacientes.

También pude constatar que no tenemos una sanidad tan maravillosa como nos quieren hacer creer Pinocho Sánchez y sus socios podemitas. Como muestra, un dato que me facilitó el antes citado médico: hubo meses durante la pandemia del covid en los que la mortalidad en España era la mayor del mundo (en proporción, lógicamente, a la población).

El modelo alemán

Volviendo al tema del exceso de pacientes, estuvimos hablando sobre el modelo alemán de sanidad (que no parece un mal modelo en el que fijarse, sobre todo viendo cómo va el país comparado con España). En Alemania, dónde curiosamente es habitual que haya hospitales y consultas con pocos pacientes, el sistema sanitario se divide en dos tipos de cobertura: seguro privado y seguro estatal, este último también se denomina sistema público. Al igual que el sistema español (aunque Pinocho y compañía alardeen de sanidad gratuita, es una mentira más: la pagamos todos con las cotizaciones de los trabajadores y empresas), este sistema «público» se paga.

El sistema de salud alemán es admirado por la reputación de sus hospitales y clínicas y es obligatorio que todos los ciudadanos tengan un seguro médico.

El seguro médico privado en Alemania (llamado Krankenversicherung) solo puede ser contratado por personas que reciben un importe bruto anual superior a 60.750 euros. El sistema «público» (estatal) es financiado por un fondo que acumula las contribuciones hechas por empleadores y empleados.

¿Cuánto cuesta el seguro médico privado en Alemania?

El valor de una póliza de seguro varía según ciertos factores, como la edad del asegurado, historial médico (estado de salud), profesión, entre otros. En general, el seguro médico privado es más barato que el seguro médico público cuando el asegurado es joven y se vuelve mucho más caro a medida que el asegurado envejece.

Un joven de entre 20 y 30 años puede pagar una media de 200 euros mensuales en un seguro médico privado, mientras que una persona mayor, en la compra del mismo seguro, pagará unos 1500 euros mensuales, es decir, una gran diferencia.

El sistema de salud legal alemán (Gesetzliche Krankenversicherung) es administrado por más de cien compañías de seguros independientes (Krankenkassen) que operan como asociaciones sin fines de lucro. Todas las personas que trabajan en Alemania y reciben un valor (bruto) inferior a 60.750 € al año tienen derecho al seguro médico estatal.

La tasa de cotización, calculada sobre el salario bruto y casi siempre deducida directamente de la nómina, está fijada en el 14,6% desde enero de 2015. El monto se divide entre el empleador y el empleado, es decir, ambas partes pagan el 7,3%. Cuanto mayor sea el salario, mayor será el monto de la contribución.

A diferencia de los seguros privados, donde el asegurado tiene derecho a elegir al médico de su preferencia y puede marcar una cita en un corto período de tiempo, quienes cuentan con un seguro obligatorio, dependiendo de la ciudad, la espera por un especialista puede durar meses.

En cuanto a los medicamentos, independientemente de que el seguro sea privado o estatal, hay cobertura para los gastos, y solo hay que abonar una tasa de aproximadamente 5 euros.

¿Por qué no adoptar este modelo en España? Se me ocurren muchas ventajas (no veo ninguna desventaja): 1) Los ciudadanos que tengan mayor renta tendrán que tener (muchos ya lo tienen) un seguro privado y descongestionarán el sistema público; 2) Las empresas se verán beneficiadas si el trabajador elige un seguro privado (no pagarán por algo que o se va a usar, hecho habitual en la actualidad); 3) Los que ahora pagamos seguro público y privado, dejaremos de pagar por lo mismo dos veces; 4) Los hospitales públicos se descongestionarán, al desviarse muchos pacientes a los hospitales privados; 5) Se dejará de ir al hospital a “pasar el día” y sólo se irá para tratarse de necesidades médicas reales ; 6) Se pasará de la escasez de personal sanitario/exceso de trabajo actual en la sanidad pública a una situación con menos pacientes con mejor atención; 7) Se podrá pagar más (como, sin duda, merece) al personal sanitario, al tener los mismos recursos con menos pacientes; etc.

El problema es que cambiar las cosas en profundidad es ir contra lo que “siempre se ha hecho”, contra los lobbys y, lo que es peor, contra el control que (de manera exagerada en el caso del gobierno de Pinocho Sánchez y sus compinches) los que nos gobiernan no quieren perder. Es mejor seguir con la hiper/mega mentira: tenemos la mejor sanidad del mundo y además es gratuita.